光伏各环节成本构成和毛利情况

来源:乐鱼官网app登录入口 发布时间:2024-06-23 20:18:452024-06-23

进入2021年后,在硅片环节产能逐步释放、进口硅料主动提价、且硅料供应增量不及需求增量 ...

进入2021年后,在硅片环节产能逐步释放、进口硅料主动提价、且硅料供应增量不及需求增量的预期等因素支撑下,硅料价格持续上涨,随着硅料价格的上涨,硅片环节由于与硅料环节直接相邻,且有硅料采购长单等因素的影响,对价格压力的传导相对主动,2021年至今各主流尺寸硅片价格涨幅超过40%。电池片环节由于供需格局相对不佳,对价格压力的传导相对被动,但亦出现非常明显涨价。

虽然玻璃成本有所下行,但在电池片等供应链成本大幅度上升的挤压下,春节后光伏组件企业报价开始明显上调,各大央企组件集采中,组件报价基本保持在1.7元/W以上,有的最高价格甚至超过1.9元/W。

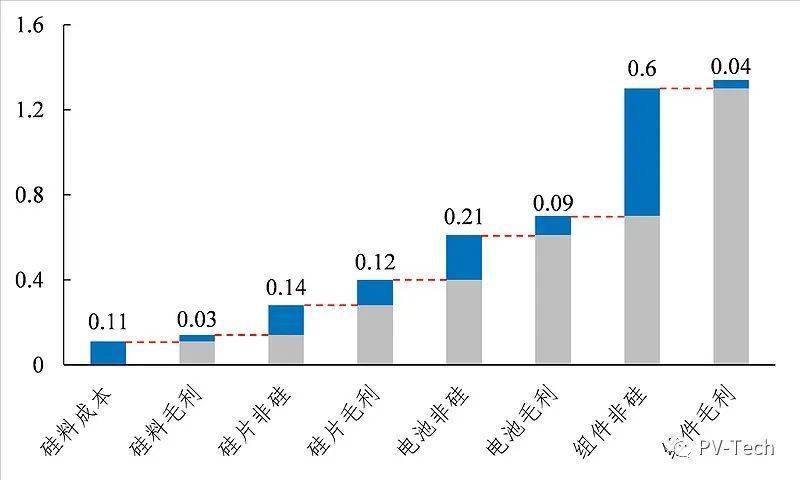

在2020年年中,光伏设备制造产业链各环节成本和毛利情况如图3所示。从盈利方面来看,硅料环节毛利率维持在适中水平,电池片、组件制造等环节毛利率较低,其中组件制造维持微利;硅片制造环节相对而言毛利率水平较高,是价值链的优势环节。

从2020年全年来看,硅料-硅片-电池片-组件产业链毛利率最高的环节为硅料、硅片,通威股份、隆基股份等有突出贡献的公司有近30%或超过30%的毛利率水平。电池片、组件毛利率水平较低,电池片有突出贡献的公司通威股份、爱旭股份不足15%,组件有突出贡献的公司晶澳科技、晶科能源在15%左右,上述两个环节是整个产业链价值相比来说较低的环节。在组件辅材方面,受益于供需失衡,光伏玻璃在2020年全年毛利率水平突出,两大龙头达50%左右,同时胶膜毛利率水平也相比来说较高。光伏逆变器环节毛利率维持稳定。

进入2021年,产业链的价格主旋律是硅料供需失衡导致的价格暴涨带来全产业链价格上调。2021年5月,随着上游硅料环节价格暴涨,各环节毛利率水平发生较大变化(图4)。目前,产业链全部环节产成品价格会出现上涨,但各产品调价幅度不同,下游接受涨价能力存在一定的差异,导致价值链在不同环节进行了重新分配。目前,硅料制造环节毛利率水平远远领先产业链别的环节;硅片制造环节受一定技术、规模垄断等优势影响议价能力相对来说比较强,通过涨价维持住了相对合理的毛利率水平;电池片、组件制造环节因竞争非常激烈,下游成本传导通路不畅等问题导致毛利率水平较低,部分厂商出现亏损。

值得关注的是,2021年以来全产业链涨价将可能会引起光伏装机需求承压,为光伏设备制造产业链发展带来不确定性。从国内需求端来看,组件报价的传导并非完全顺利,因为光伏电站运营商受限于投资内部收益率的要求,对组件价格存在承受的上限。进入6月~7月,上述终端需求不振已传导至硅片环节,中环带头下调硅片出厂价格,硅料价格上涨势头趋稳。

从硅料供需关系来看,需求端主要受硅片产能快速扩张,新增产能厂商原材料囤货需求量开始上涨而持续不断的增加;供给侧受硅料前些年长期价格下行,行业盈利能力差扩产意愿弱,以及新建生产线建设周期长等影响,产能在短期仍然偏紧。但在组件涨价导致电站装机需求疲软的影响下,硅料囤货热情料将出现一定缓解,预计下半年硅料价格将很难再出现涨价行情,硅片、电池片、组件价格有望小幅回落。综合上半年新增装机形势来看,今年全年国内光伏新增装机规模料将不及预期。

今日科普:PECVD在光伏 ☞☞异质结 设备中价值量占比50%以上,是4大环节中难度最大的环节。